Atualmente, Gerval Investimentos já aumentou sua posição de 6 para 11,5 por cento do capital, o FIP Esmeralda só possui 2 por cento e o BTG, que estava com 7 por cento, agora detém 5.

Grande parte das ações de RRRP3 (76 por cento) está pulverizada no mercado.

A falta de um acionista grande seria um risco para o negócio?

Quais são os riscos?

Além dos riscos óbvios de execução de um plano arrojado (10x em 5 anos), da dependência do preço do petróleo (que depende da economia mundial) e da possível substituição do petróleo por fontes alternativas (que deverá demorar décadas), vemos 4 grandes riscos ao negócio de 3R.

- Terceirização da operação

A grande força das minors é a capacidade de operar os campos comprados a "preço justo", com custos muito mais baixos (só assim geram caixa).

Mas a 3R terceirizou a operação dos campos e não desenvolve dentro de seu negócio o conhecimento para operar os campos a custos baixos.

Víamos riscos elevados na empresa, tendo sido criada por banqueiros (que possuíam a óbvia vontade de vender), e nos tranquiliza a entrada de uma família com histórico industrial.

Mas a Gerval ainda possui apenas 12 por cento das ações e 76 por cento estão pulverizadas no mercado – dado o desafio, pode surgir um risco de disputa pelo controle ou na tomada de decisões.

Precisamos entender melhor quais são os riscos de operar campos onshore e depender da venda do petróleo produzido (logística) para a estatal Petrobras.

Dado que governo após governo tenta utilizar a estatal para subsidiar os preços dos combustíveis, não entendemos bem como isso pode impactar outras produtoras locais.

O petróleo produzido offshore é vendido diretamente ao exterior e nos parece ter menos risco.

Vale mencionar que 95 por cento dos custos onshore são em reais e apenas 50 por cento dos custos offshore são em reais – com dólar valorizado, a produção onshore fica mais barata.

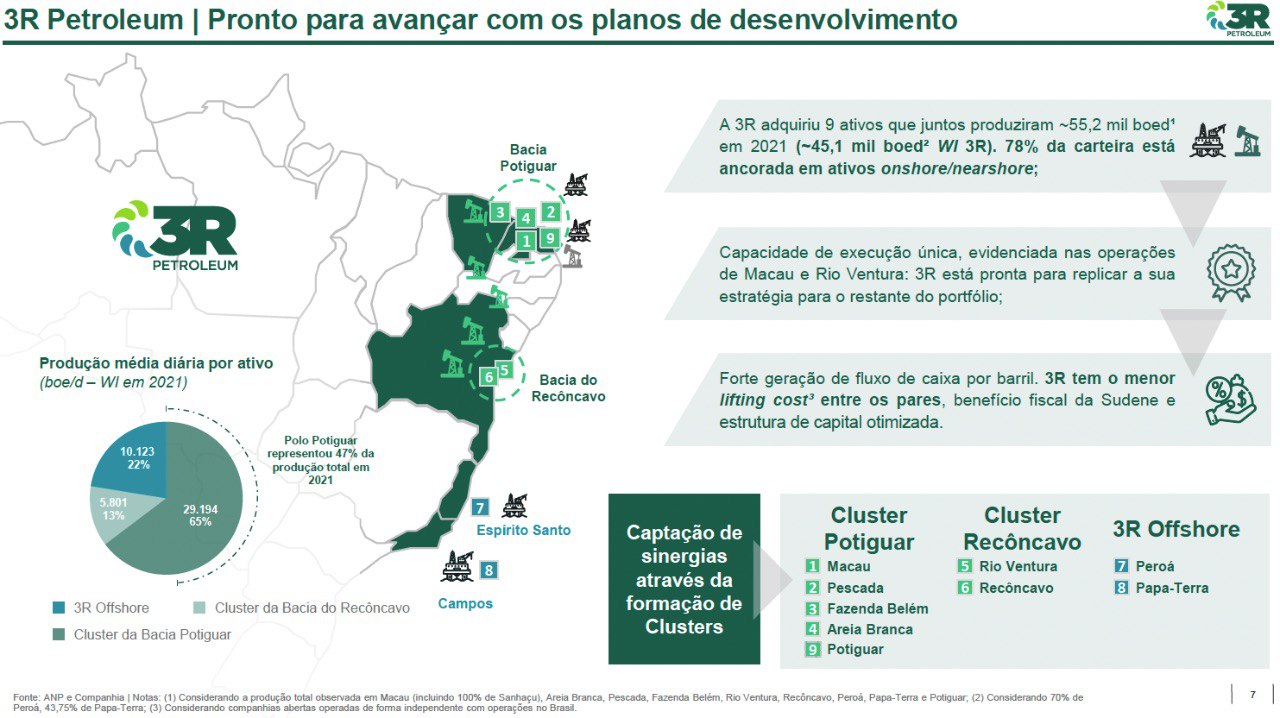

Os clusters distantes geograficamente podem trazer uma complexidade operacional grande para a companhia. Teremos que acompanhar sua produção, margens e geração de caixa para ver se surgirão custos mais altos gerados pela operação mais pulverizada.

3R é compra?

Gostamos de todas as minors no Brasil: PRIO, 3R e RECV.

Vemos uma estratégia ganhadora e um potencial de crescimento muito forte para as 3 empresas.

Contudo, mostrar apresentações sobre fluxos de caixa e potenciais de crescimento é muito mais fácil do que efetivamente gerar caixa operando esses ativos.

Nós temos calafrios só de pensar na repetição de desastres como OGX e HRT no passado.

PetroRio já mostrou, com a compra de Frade e Tubarão Martelo, como consegue crescer, mantendo custos e gerando caixa, e passar por momentos difíceis no mercado de petróleo.

Estaremos extremamente atentos aos resultados de 3R e RECV, procurando enxergar os mesmos avanços.

Na fotografia atual, 3R possui o maior crescimento de produção contratado (10x em 5 anos) contra PetroRio (5x em 4 anos).

A diferença aqui está no histórico de resultados e na confiança que temos em uma empresa que nos mostra resultados há anos e anos.

Torcemos para que 3R nos traga a mesma confiança nos resultados.

Por enquanto, preferimos PRIO.